Si tiene un accidente, puede requerir tratamiento médico mucho antes de recibir dinero de la persona que causó el accidente. Este tratamiento a menudo es pagado por su compañía de seguros.

La subrogación es un término legal que simplemente significa que su compañía de seguros puede recuperar el dinero que le pagó a usted por su lesión, pero puede cobrarlo al responsable que causó su lesión. En su demanda por lesiones personales, el pago de subrogación saldrá de los daños compensatorios que pagará la compañía de seguros de la otra parte.

Es como si su compañía de seguros le dijera:

“Mire, justo después de su accidente, pagamos todas sus facturas médicas. Ahora usted obtuvo un acuerdo diseñado para pagar, al menos en parte, la compensación por su atención médica. Esa parte del dinero debería ir para nosotros.”

La subrogación puede aplicarse a pagos realizados por su compañía de seguros relacionados con:

- Pagos Médicos (Med-Pay)

- Cobertura para Automovilistas No Asegurados

- Compensación para Trabajadores

- Seguro de salud

Para proteger su derecho a los daños de su accidente, los pagos de subrogación a su compañía de seguros están limitados por:

- Código Civil de California 3040

- La Doctrina de “Hacerse Entero” de California

- La Doctrina del Fondo Común

En este artículo, nuestros abogados de lesiones personales en California responderán estas preguntas frecuentes sobre el proceso de subrogación de seguros:

- 1. ¿Qué es la subrogación?

- 2. ¿Cuáles son los elementos de la subrogación?

- 3. Límites de la subrogación

- 4. ¿Cuál es la base para una reclamación de subrogación?

- 5. ¿Puede renunciar a los derechos de subrogación de su compañía de seguros?

- 6. Áreas donde puede aplicarse la subrogación

- 7. Limitaciones a los derechos de subrogación de la compañía de seguros

- 8. Otros conceptos similares a la subrogación

- Lectura adicional

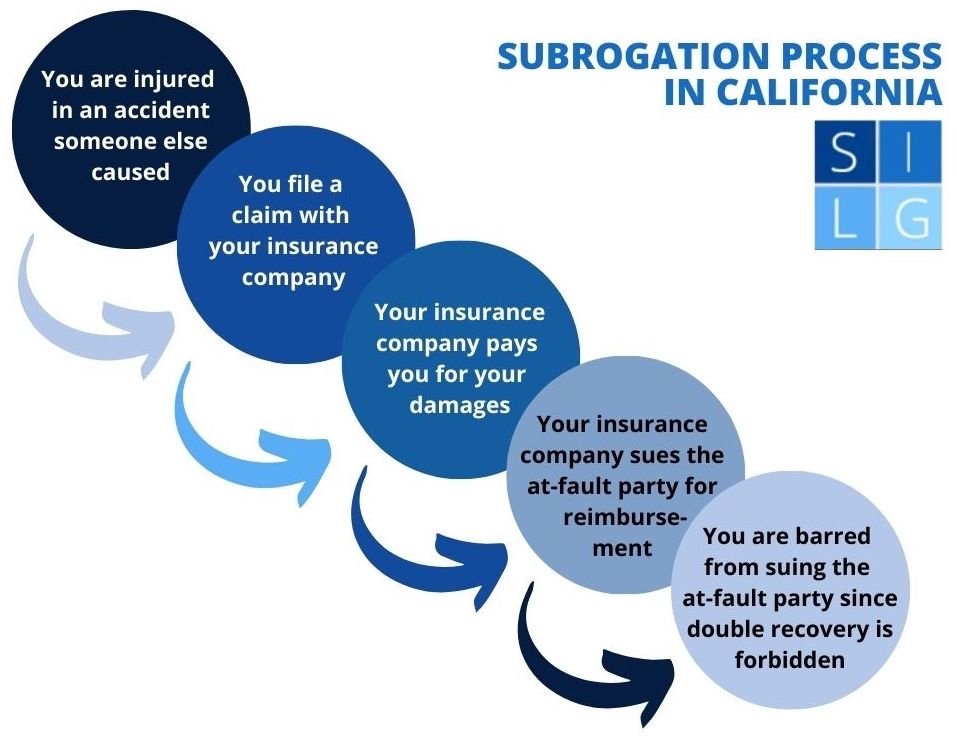

La subrogación es un proceso legal para que las compañías que hacen los primeros pagos eventualmente sean reembolsadas por la persona responsable.

1. ¿Qué es la subrogación?

En una reclamación por lesiones personales, usted presenta una demanda contra la persona que le causó daño, para obtener dinero por sus pérdidas.

A menudo, recibirá pagos de su propia compañía de seguros u otro proveedor antes de recuperar dinero de la persona responsable. Puede recibir

- tratamiento en un hospital,

- tratamiento médico a través de su propio seguro de salud,

- tratamiento médico a través de otra póliza de seguro,

- salarios perdidos a través de una póliza de seguro, o

- otros beneficios.

Cualesquiera que sean los beneficios que reciba antes del final de su demanda, deberían ser responsabilidad de la persona que causó el accidente. La subrogación es una forma para que las compañías que hacen estos primeros pagos eventualmente sean reembolsadas por la persona responsable.

La subrogación se ha descrito como:

- el derecho de una compañía de seguros a recuperar dinero de la persona que causó el accidente por los daños que pagó a usted como parte asegurada.

- el derecho de la compañía de seguros a ponerse en su lugar para perseguir la recuperación del dinero de la persona responsable del accidente.

- la sustitución de la compañía de seguros en lugar de usted, cuyos derechos asumen. Al aceptar pagarle a usted, la compañía de seguros tiene el derecho de tomar su lugar y ser reembolsada por la persona que causó el accidente.

El derecho de subrogación para una compañía de seguros:

- proviene de sus derechos como víctima del accidente. La compañía de seguros “se pone en sus zapatos”. Los derechos de subrogación de la compañía de seguros no son mayores que sus derechos.

- tiene como objetivo colocar la carga de la pérdida en la persona responsable y de quien debería haber sido pagada, y liberar a la compañía de seguros de tener que hacer los pagos. 1

2. ¿Cuáles son los elementos de la subrogación?

Bajo la ley estatal de California, los elementos de la causa de acción de una compañía de seguros para subrogación son:

- (a) la compañía de seguros sufrió una pérdida por la cual el demandado es responsable;

- (b) la pérdida reclamada fue una por la cual la compañía de seguros no era principalmente responsable;

- (c) la compañía de seguros le ha compensado a usted (el titular de la póliza) total o parcialmente por la misma pérdida por la cual el demandado es principalmente responsable;

- (d) la compañía de seguros ha pagado su reclamación para proteger su propio interés y no voluntariamente;

- (e) la compañía de seguros tiene una causa de acción existente contra el demandado, que usted podría haber alegado para su propio beneficio si no hubiera sido compensado por su pérdida por la compañía de seguros;

- (f) la compañía de seguros ha pagado dinero causado por la responsabilidad del demandado;

- (g) la justicia requiere que la pérdida sea trasladada de la compañía de seguros al demandado; y

- (h) los daños de la compañía de seguros pueden ser calculados, generalmente la cantidad pagada a usted.” 2

Ejemplo de subrogación:

Mike está involucrado en un accidente automovilístico en T que es culpa de Sarah. Debido al accidente necesita lo siguiente:

- tratamiento en una sala de emergencias hospitalaria facturado en $6,000

- cuidado quiropráctico a través de su póliza de seguro de auto que cuesta $2,000

- tratamiento médico a través de su seguro privado de salud por un costo de $5,000

Mike ha recibido tratamiento por un total de $13,000. Todas estas compañías pueden ser reembolsadas con el dinero que Mike obtenga de Sarah. Si Mike recibe un acuerdo de $25,000, puede esperar que hasta $13,000 se destinen al reembolso de estos proveedores.

Su compañía de seguros no tiene derechos de subrogación contra usted.

3. Límites de la subrogación

Su compañía de seguros no tiene derechos de subrogación contra usted como titular de la póliza, lo que significa que la compañía de seguros no puede pagarle dinero a usted y luego pedirle que se lo devuelva. La subrogación solo permite que la compañía de seguros persiga a otra persona.

Usted compró el seguro para cubrir su pérdida. Si la compañía de seguros pudiera recuperar el dinero de usted, el seguro sería inútil.

No existe derecho de subrogación cuando usted es responsable de un accidente. No tiene a quién demandar y recuperar dinero porque fue su culpa. Dado que la compañía de seguros se pone en sus zapatos, tampoco tiene a quién perseguir para recuperar su dinero.3

4. ¿Cuál es la base para una reclamación de subrogación?

Existen tres tipos de subrogación:

- Subrogación contractual proviene del contrato entre el titular de la póliza y la compañía de seguros. Es el tipo más limitado de subrogación porque se aplica solo al contrato entre usted y la compañía de seguros. Vea el seguro de salud o Med-Pay a continuación para ejemplos de subrogación contractual.

- Subrogación estatutaria las leyes otorgan derechos de subrogación en ciertas situaciones. Esto no es tan limitado como la subrogación contractual porque no depende del contrato sino del tipo de relación entre usted y los beneficios que está recibiendo. Vea la compensación para trabajadores a continuación como ejemplo de subrogación estatutaria.

- Subrogación equitativa o judicial proviene de casos decididos por jueces. Este es el tipo más amplio de subrogación porque su abogado probablemente pueda argumentar a favor en muchas situaciones. 4

5. ¿Puede renunciar a los derechos de subrogación de su compañía de seguros?

Una póliza de seguro a menudo requerirá su cooperación con los esfuerzos de subrogación de la compañía de seguros. No puede tomar ninguna acción que ponga en peligro el derecho de la compañía de seguros a recuperar el dinero que le pagó.

Por ejemplo, usted no puede firmar un acuerdo liberando a la parte responsable a cambio de que paguen su deducible de seguro. Esto puede ayudarle a usted pero perjudicará la capacidad de la compañía de seguros para recuperar su dinero.5

6. Áreas donde puede aplicarse la subrogación

El proceso de subrogación puede aplicarse en cualquier situación donde se haya hecho un pago a alguien que no sea la persona principal responsable. Las siguientes situaciones son comunes en reclamos por lesiones personales.

6.1. Subrogación de Med Pay

Pago Médico (Med-Pay) es parte de una póliza de seguro de auto que le permite enviar sus facturas médicas de un accidente para que sean pagadas por su propio seguro de auto. Proporciona una fuente adicional de dinero (más allá de la cobertura integral de colisión) para tratamiento médico si resulta lesionado.

Sin embargo, no existe ningún requisito para que una compañía de seguros proporcione esto. Es algo que se negocia entre usted y su compañía de seguros.

Los pagos de Med-Pay que su compañía de seguros quiera que se le reembolse deben provenir de lo que recupere de la parte responsable. La compañía de seguros no puede demandar directamente a la parte responsable por esto.6

Ejemplo: Jill está involucrada en un accidente automovilístico que es culpa de Bob. Ella recibe tratamiento quiropráctico por un total de $1,000 y lo presenta para pago a su compañía de seguros. La compañía de seguros paga esta cantidad según la parte de Med-Pay de su contrato de seguro de auto.

Luego Jill recibe un acuerdo de $10,000 de la compañía de seguros del conductor responsable. De esto, su compañía de seguros es reembolsada por los $1,000 que pagó por el tratamiento quiropráctico.

Esencialmente, la compañía de seguros le prestó a Jill $1,000 para tratamiento médico hasta que ella pudiera cobrar el dinero de Bob y devolverlo a la compañía de seguros.

Un asegurador que paga un reclamo bajo su cobertura para automovilistas no asegurados puede usar la subrogación para ser reembolsado por la parte responsable

6.2. Subrogación en casos de automovilistas no asegurados

Una compañía de seguros que paga un reclamo bajo su cobertura para automovilistas no asegurados puede usar la subrogación para ser reembolsada por la parte responsable. Una cláusula de subrogación en su contrato de seguro puede establecer:

“si nosotros (la compañía de seguros) hacemos un pago bajo la cobertura para vehículos no asegurados, tenemos el derecho de recuperar el monto de nuestro pago de cualquier persona legalmente responsable por la pérdida. Usted (el titular de la póliza) debe transferir todos los derechos de recuperación a nosotros, firmar todos los documentos legales que necesitemos y no perjudicar nuestros derechos para recuperar de la parte responsable.”

Es responsabilidad de la compañía de seguros intentar obtener dinero del automovilista no asegurado que causó el accidente.7

Ejemplo: Joe está involucrado en un accidente de colisión frontal y el otro conductor, Sam, es culpable pero no tiene seguro de auto. Joe recibe pagos por sus daños de $25,000 de su compañía de seguros bajo la provisión para automovilistas no asegurados de su póliza de auto. Su aseguradora tiene derechos de subrogación para “ponerse en los zapatos de Joe” y perseguir a Sam por el monto del reclamo pagado a Joe. Después de todo, Sam es la persona culpable.

Si la compañía de seguros tiene éxito o no en obtener dinero de Sam no afecta que Joe conserve los $25,000. Si Sam no tiene seguro, es poco probable que tenga $25,000 para pagar a la compañía de seguros, y ellos nunca recuperarán su dinero.

6.3. ¿Aplica la subrogación a una lesión por compensación laboral?

La subrogación sí aplica en demandas por lesiones laborales en California. Usted tiene derecho a presentar tanto un reclamo de compensación laboral como una demanda civil si su lesión laboral fue causada por otra persona mientras trabajaba.

Su empleador, a través de su aseguradora de compensación laboral, puede

- demandar independientemente a la persona responsable por su cuenta o

- unirse a su demanda en cualquier momento antes del juicio.

Si usted o la compañía de seguros de compensación laboral presentan una demanda civil contra el tercero, deben notificarse mutuamente.

La aseguradora de compensación laboral puede presentar un gravamen en lugar de unirse al asunto. El gravamen puede actualizarse hasta el momento del juicio si la compañía de seguros continúa pagándole beneficios. Vea más abajo para una discusión sobre gravámenes.

La Doctrina del Fondo Común aplica aquí.8 Vea más abajo para una discusión de la Doctrina del Fondo Común.

Cualquier fondo que reciba de la persona responsable después de honorarios de abogados, gastos y pago del gravamen del empleador liberará a la compañía de seguros de compensación laboral de tener que hacer más pagos hasta que esos fondos se agoten.

Ejemplo: Jack conduce un camión de reparto y está involucrado en un accidente automovilístico que es culpa de Chris. Jack presenta un reclamo de compensación laboral y recibe atención médica y beneficios por discapacidad temporal por un total de $30,000.

Jack presenta una demanda por accidente de camión contra Chris y recibe un acuerdo de $100,000 que considera su tratamiento médico y discapacidad.

La compañía de seguros de compensación laboral tiene derecho a recuperar los $30,000 en pagos que hizo a Jack. Si no pudiera, Jack recibiría $30,000 en beneficios de compensación laboral y la misma cantidad se contaría nuevamente en su acuerdo con Chris, lo que significaría que estaría recibiendo un pago doble.

Además, la compañía de seguros de compensación laboral no tiene que hacer más pagos a Jack hasta que él gaste hasta $70,000 en beneficios que la compañía de seguros le habría dado si no hubiera recibido dinero de la persona responsable.

6.4. Pagos de seguro de salud

Vea 7.1 Seguro de salud y Código Civil de California § 3040 abajo.

La subrogación a menudo ocurre a su costa ya que reduce la cantidad total de dinero que recibe en su bolsillo.

7. Limitaciones a los derechos de subrogación de la compañía de seguros

La subrogación a menudo ocurre a su costa ya que reduce la cantidad total de dinero que recibe en su bolsillo. Existen protecciones para evitar que acuerdos enteros se usen para reembolsar a las compañías de seguros que inicialmente hicieron pagos antes de que la parte responsable pague por ello.

7.1. Seguro de salud y Código Civil de California § 3040

El Código Civil de California § 3040 trata sobre la reducción de facturas de seguro de salud en casos de lesiones personales. La sección 3040 establece un límite en lo que una compañía de seguros puede recuperar de un acuerdo por pagos realizados a usted.

(A menudo hay lenguaje contractual en su contrato de seguro de salud que puede permitirles ir más allá de la Doctrina de Hacerse Entero. Vea más abajo para una discusión de la Doctrina de Hacerse Entero.)

La compañía de seguros está limitada en su recuperación por el menor de:

- el costo de los servicios médicos o;

- un porcentaje del total del acuerdo.

El costo de los servicios médicos depende de cómo la compañía de seguros paga a los proveedores médicos. Esto se basa en un concepto llamado capitación.

La capitación es una tarifa fija pagada por una compañía de seguros a un médico por cada persona que atiende sin importar los servicios prestados. Alternativamente, en un entorno no capitado, la compañía de seguro de salud paga a los médicos según los servicios médicos reales prestados.

Algunos planes de seguro de salud pagan a los proveedores médicos

- en base a capitación y

- otros en base no capitada.

En un caso no capitado, es fácil determinar qué atención médica tuvo relacionada con el accidente porque solo puede mirar los cargos para determinar el primer factor.

Pero en un caso donde la compañía de seguros paga una tarifa fija por cada persona que atiende un médico, ¿cómo se determina qué parte de esos pagos fue por tratamiento médico relacionado con el accidente?

La sección 3040 dice que aquellos pagados en base a capitación están limitados al 80% del cargo usual por proveedores médicos en base no capitada. De esta manera, pueden obtener una estimación razonable del costo del tratamiento para el primer factor.

Una vez que determina el costo de los servicios médicos – el primer factor – debe mirar el segundo factor para tomar el valor menor de los dos factores, como lo requiere el estatuto.

El segundo factor depende de si contrató a un abogado de accidentes de auto. Si tuvo un abogado, el segundo factor es un tercio del monto del acuerdo. Si no tuvo abogado, el segundo factor es la mitad del monto del acuerdo.9

Ejemplo: Jane tuvo $15,000 en facturas médicas y recibió un acuerdo de $18,000. Los costos de los servicios médicos en base no capitada son $12,000. Jane no tuvo abogado, por lo que basado en el total del acuerdo, la compañía de seguros podría cobrar la mitad del acuerdo, o $9,000. Como esto es menos que los $12,000 en costos médicos, esta es la cantidad máxima que la compañía de seguros podría cobrar del acuerdo de $18,000.

Si Jane hubiera tenido abogado, la compañía de seguros podría cobrar solo un tercio, o $6,000, del acuerdo.

La Doctrina del Fondo Común también aplica aquí.

7.2. ¿Qué es la “Doctrina de Hacerse Entero” de California?

Usted y su compañía de seguros están persiguiendo el mismo fondo de dinero de la persona responsable.

La Doctrina de Hacerse Entero dice que un acuerdo debe hacerle entero antes de reembolsar a la compañía de seguros. Esto puede surgir si la persona responsable no tiene suficiente seguro para cubrir su pérdida.10

Ejemplo: Jane está involucrada en un accidente de motocicleta que es culpa de Justin. Su compañía de seguros de auto bajo un plan Med-Pay paga $1,000 por el tratamiento quiropráctico de Jane. Jane tiene daños por un total de $18,000 pero solo recibe un acuerdo de $15,000 de Justin.

Jane no ha sido hecha entera porque sus daños de $18,000 son mayores que su acuerdo de $15,000. Por lo tanto, puede usar la Doctrina de Hacerse Entero para argumentar que su compañía de seguros no debe ser reembolsada por los $1,000 en tratamiento quiropráctico que pagó. Si lo hicieran, se descontaría de los $18,000 de Jane.

Tenga en cuenta que la Doctrina de Hacerse Entero puede no hacerle realmente entero porque su abogado de accidentes de auto obtiene su honorario de su acuerdo.

Ejemplo: El abogado de lesiones personales de Jane tomará un honorario de un tercio de su acuerdo de $18,000. Ella solo se quedará con $12,000. Para que Jane sea hecha entera, el acuerdo tendría que ser de $24,000. Esto le daría los daños que sufrió de $18,000 y pagaría un honorario de abogado de $6,000. Jane no puede alegar que el cálculo de hacerse entero debe incluir el honorario del abogado.

Debe saber que la Doctrina de Hacerse Entero puede ser anulada por el lenguaje en el contrato de seguro que otorga a la compañía de seguros “todos los derechos de recuperación en la medida de su pago.”

La Doctrina del Fondo Común hace que las compañías de seguros paguen parte del dinero que recuperan a su abogado si la compañía de seguros no tiene su propio abogado.

7.3. ¿Cómo se aplica la Doctrina del Fondo Común?

La Doctrina del Fondo Común hace que las compañías de seguros paguen parte del dinero que recuperan a su abogado si la compañía de seguros no tiene su propio abogado.

Dado que su abogado puso el esfuerzo para resolver el caso – incluyendo obtener que la compañía de seguros recupere su dinero – el abogado debe recibir un honorario de la recuperación de la compañía de seguros por su esfuerzo.

Esto le da a su abogado un incentivo para manejar la reclamación de subrogación de la compañía de seguros. Aunque la compañía de seguros no contrató a su propio abogado, aún debe pagar parte del costo de recuperar su dinero.11

Ejemplo: Nancy está involucrada en un accidente automovilístico donde Mark fue culpable. Su compañía de seguros de auto paga $6,000 en gastos médicos. Su demanda contra Mark resulta en un acuerdo de $24,000. La compañía de seguros no participó en la acción legal. Sin la Doctrina del Fondo Común, la compañía de seguros podría recibir $6,000, pero ¿por qué debería obtener todo su dinero si ni siquiera contrató a su propio abogado?

Con la Doctrina del Fondo Común, el honorario del abogado de un tercio, o $8,000, se paga en parte con la recuperación de la compañía de seguros.

La compañía de seguros solo recibirá $4,000. Esto es los $6,000 que pagaron por tratamiento médico menos una cuarta parte de los $8,000 de honorarios de abogado. La cuarta parte proviene del hecho de que $6,000 es una cuarta parte de los $24,000 del acuerdo.

Para Nancy, sin la Doctrina del Fondo Común, ella recibiría $10,000, que es $24,000 menos los $8,000 de honorarios de abogado y los $6,000 para la compañía de seguros. Pero con la Doctrina del Fondo Común, la deducción es de $8,000 por honorarios de abogado pero solo $4,000 para la compañía de seguros, y Nancy se quedará con $12,000.

8. Otros conceptos similares a la subrogación

Los siguientes términos se refieren a un pago hecho por alguien que no fue principalmente responsable del pago. En estos casos, sin embargo, no están en sus zapatos, aunque el resultado sea una recuperación de dinero similar.

8.1. ¿Qué es la Contribución?

La contribución a menudo se confunde con la subrogación. Sin embargo, no coloca a una persona en los zapatos de otra. Es un derecho separado.

Esto puede ocurrir cuando

- dos compañías de seguros defienden la misma pérdida y

- una paga más que la otra.

Cada compañía de seguros tiene el derecho de buscar contribución de la otra si pagó más de su parte justa porque ambas compañías de seguros son principalmente responsables de la pérdida. Esto no afecta sus derechos.

Sin embargo, incluso si dos compañías de seguros lo cubren, puede haber un derecho de subrogación si una compañía de seguros no es principalmente responsable de la pérdida. 12

Ejemplo: Alpha Insurance y Beta Insurance aseguran a María por igual para el mismo accidente. Si Alpha paga todos los daños de María de $20,000, Alpha puede presentar una reclamación de contribución contra Beta por el 50% del monto que pagó. En este caso, serían $10,000. Esto no tiene nada que ver con los derechos de María.

8.2. ¿Qué es el Reembolso?

El reembolso es un derecho a recibir un pago de vuelta por lo que ha pagado la compañía de seguros. No es un derecho legal a ponerse en sus zapatos, pero sí le da a la compañía de seguros el derecho a recuperar pagos del acuerdo.

La subrogación y el reembolso a menudo se usan indistintamente. En California, el derecho de subrogación y reembolso de una compañía de seguros a menudo se refiere como derechos de subrogación. 13

8.3 ¿Qué es un Gravamen?

Un gravamen es un derecho independiente de una compañía de seguros para recuperar dinero de un acuerdo. El acuerdo no se distribuirá a usted hasta que el gravamen sea pagado.

Un gravamen puede ser creado

- por contrato o

- por operación de la ley. 14

Lectura adicional

Para información más detallada, consulte estos artículos académicos:

- La Doctrina de Hacerse Entero: Desentrañando el Enigma Envuelto en el Misterio de la Subrogación de Seguros – Missouri Law Review.

- Subrogación bajo Seguros para Automovilistas No Asegurados – Boston College of Industry & Commerce Law Review.

- El Efecto y Validez de las Cláusulas de Subrogación en Pólizas de Seguro – Insurance Law Journal.

- Los Efectos de la Subrogación en Litigios por Lesiones Personales y la Disuasión de los Responsables – Tort Trial and Insurance Practice.

- Hacia la Corrección de la Aplicación Incorrecta de la Doctrina de Subrogación en la Atención Médica de California – Southern California Law Review.

Referencias legales

- Véase, por ejemplo, Griffin v. Calistro (, 1991) .

- Véase Interstate Fire & Casualty Ins. Co. v. Cleveland Wrecking Co. (Tribunal de Apelaciones de California, Primer Distrito de Apelación, División Cinco, 2010) 182 Cal. App. 4th 23.

- Véase lo mismo.

- Véase, por ejemplo, AMCO Inc. Co. v. All Solutions Ins. Agency LLC (Tribunal de Apelaciones de California, Quinto Distrito de Apelación, 2016) 244 Cal. App. 4th 883.

- Western Heritage Ins. Co. v. Frances Todd Inc. (, 2016) .

- Véase, por ejemplo, 21st Century Ins. Co. v. Superior Court (2009)

- Véase, por ejemplo, Mercury Ins. Co. v. Enter Rent-a-Car Co. (, 2000)

- Progressive West Ins. Co. v. Superior Court (, 2005) .

- Código Civil de California § 3040.

- Véase nota 6.

- Igual.

- Fireman’s Fund Ins. Co. v. Maryland Casualty Co. (Tribunal de Apelaciones de California, Primer Distrito de Apelación, División Cuatro, 1998) 65 Cal. App. 4th 1279.

- Véase nota 8.

- Baur v. Workers’ Comp. Appeals Board (, 2009) .